刘红琴 赵曼曼 张 健 吴 以

(1 昆明理工大学管理与经济学院,昆明 650093;

2 重庆环科源博达环保科技有限公司,重庆 401147)

极端气候频发直接威胁全人类的生存和发展,提高全球治理能力实现人与自然和谐共生是可持续发展的必然选择。中国政府更是一贯重视气候变化的问题,习近平总书记在第七十五届联合国大会上向世界宣布了中国碳达峰目标和碳中和愿景,指出中国将力争于2030年前达到碳排放峰值,努力争取2060年前实现碳中和。

碳排放主要来源于能源消费,能源是经济发展的命脉,实现经济持续发展和碳排放控制的双重目标需要以碳生产率的提升为中介。作为碳减排的重要市场化工具,碳排放权交易在过去近十年的时间里经历了从无到有、从试点先行到全国上线的快速高效发展历程。2011年开始,国内开展了碳排放权交易的市场化探索,多个省份被列为首批碳排放权交易试点区域,2021年7月16日全国碳市场上线交易正式启动。碳交易市场是利用市场机制控制温室气体排放,推动绿色发展的重大制度创新,是实现碳达峰与碳中和重要的政策工具。然而目前全国碳市场的启动只针对发电行业,为了有效发挥碳交易的市场化手段进行碳排放控制,仍需在全国范围进行碳排放权交易的全行业全范围推广。提高碳排放生产率是兼顾经济发展和碳排放控制的重要举措,碳排放权交易政策的推行在提升碳生产率方面有何贡献?碳排放权交易政策如何实现区域碳生产率的提升?对以上问题的研究有利于为国家持续推进碳排放交易工作提供有力支撑,同时为提升碳排放控制能力谏言献策。

国内外对于碳排放交易相关研究主要集中于交易价格和交易机制体制设计等方面。碳排放交易价格的研究包括对交易价格的预测以及对影响因素分析。实证研究表明,碳排放交易价格不仅受到市场机制[1]、政策导向的影响[2],同时还受到市场外部环境的双重影响[3]。在设计机制体制时不能采取一刀切,需要因地制宜地进行碳交易试点的建设[4];

同时还要促进碳排放总量控制与碳排放权初始分配的相关立法,促进碳金融制度创新,制订中介机构准入及运行的相关要求,并充分考虑经济发展渠道和技术进步带来的影响。

首先,在碳排放交易政策实施效果方面,主要关注于碳排放交易政策对节能减排与技术创新两种效应。现有研究表明,碳交易政策有效促进了试点地区的碳减排,实施效果优于强制性减排政策,是完成减排任务的必然选择[5-6]。其次,在技术创新效应方面,碳排放权交易试点政策加强了试点地区企业技术创新的动力,整体上诱发了试点地区的低碳技术创新活动。开展碳排放交易可促进中国低碳经济发展,实现环境红利。

碳生产率指一段时期内国内生产总值与同期CO2排放量之比,是单位GDP产出碳排放的倒数。碳生产率是从经济学的角度将碳作为一种隐含在能源和物质产品中的要素投入,作为一种新的生产要素,它可以与传统的劳动生产率或资本生产率相提并论。高质量发展的维度不仅仅是碳排放的控制,更关注效率的提升,碳生产率则是连接经济增长和环境保护的重要“桥梁”。碳生产率将成为比资本、劳动力和土地等资源更为稀缺的生产要素,是衡量生态文明建设水平的重要指标,是提高碳生产率水平是低碳发展的必由之路,是生态文明建设的根本途径。因此不能只探讨碳交易政策对碳排放控制的作用,同时更应该关注碳排放交易政策对碳生产效率的提升机理。

现有文献多数关注碳交易对技术创新或碳排放的影响,而碳生产率是衡量低碳经济的有效指标,是平衡经济增长与污染排放的关键举措。而针对碳生产率的研究,主要集中于测算以及影响因素等方面,关于碳交易政策对碳生产率的影响研究颇少,更缺乏对其内在传导机制的相关研究。鉴于此,讨论碳交易政策对碳生产率的影响以及内在机制研究,是亟需攻克的重大议题。故本文试图在以往的研究基础上,以典型碳排放交易试点地区作为研究对象,选择双重差分法以避免内生性问题,继而分析碳排放交易政策实施对地区碳生产率的影响。

碳排放权交易的基本原理就是把碳排放权利内生化,基于碳排放总量控制的原则给控排企业分配碳排放额度,控排企业可以在碳排放市场上进行碳排放权益的买卖,买方可以用购来的排放额补充其排放缺口从而实现政府规定的排放额目标,同时避免受到相应的处罚;

卖方可以出售通过节能减排所带来的排放余额从而得到收益。在碳排放交易试点地区,企业得到一定的碳排放额度,并且必须在该额度的限制下进行生产经营活动。为了得到更多的产出,企业势必会采取措施提高效率,继而推进试点地区碳生产率的提高。在碳排放权交易政策配额的影响下,优化产业结构是基础,为了避免支付超额排放量,企业会优先淘汰高耗能的产业,发展低耗能的产业。基于以上分析,提出理论假设1和假设2。

假设1:碳排放权交易政策的实施可有助于提高碳生产率。

假设2:碳排放权交易政策通过调整产业结构继而影响碳生产率。

1.2.1 基准DID模型

双重差分模型(DID)是一种专门用来评估政策效应的计量方法,它将制度变迁以及新政策视作为外生于经济系统的一次“自然实验”,可以很大程度上避免内生性问题的困扰。

根据实验组与对照组省份数据,利用差分来得到碳排放权交易政策对碳生产率的影响研究,因此建立的双重差分的基础模型如公式(1)所示:

Yit=β0+γ0Tit+β1Xit+γ1TXit+εit

(1)

其中,Tit为虚拟变量,表示时间效应,当t为试点年份,取1;

当t为非试点年份,取0。Xit是虚拟变量,表示i是否为试点省份,当i为试点省份时,取1;

当i为非试点省份时,取0。γ1表示碳排放权交易政策对碳生产率影响强度,即政策效应。

1.2.2 变量定义

被解释变量。Yit(碳生产率)是被解释变量,碳生产率是单位CO2的GDP产出水平,即碳生产率为GDP与碳排放量的比值。由于官方统计机构并没有直接公布各省份的CO2排放量数据,文中根据一次能源使用情况来计算碳排放量,一次能源包括煤炭,石油,天然气和电力三类,各类能源消费量的数据取自《中国能源统计年鉴》地区能源平衡表中的消费合计数。能源的碳排放强度系数来自国家发展和改革委员会能源研究所发表的《中国可持续发展能源暨碳排放情景分析综合报告》。

控制变量。为了更准确地研究碳排放权交易政策,还加入了其他对碳生产率有影响的因素,建立更加完善的双重差分模型,从而更精确的分析碳排放权交易政策的效应。可再生能源占比的提高有利于碳排放达峰;

产业结构及城市化率对碳排放全要素生产率有影响;

对于所有发展阶段的经济体,技术进步对碳生产率都具有明显的正向影响。故加入的控制变量有能源结构(ers),即非化石能源占比;

城市化率(ur),即城镇人口比重;

工业化率(ir),即工业增加值占全部生产总值的比重;

科技水平(tl),即技术市场成交额与地区生产总值的比值。考虑控制变量的模型如公式(2):

Yit=β0+γ0Tit+β1Xit+γ1TXit+γ2ers+γ3ur+γ4tl+γ5ir+εit

(2)

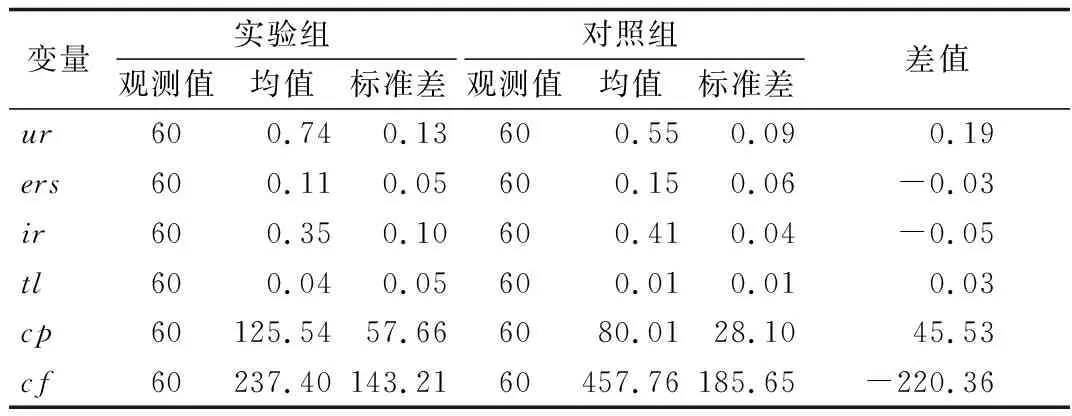

文中选取试点省份(北京、天津、上海、湖北、重庆、广东)作为实验组,选取与其地理位置、经济结构相似的省份(江苏、河北、浙江、四川、湖南、山东)作为对照组,虽然碳排放权交易政策是在2011年批准的,但是碳排放权交易政策的正式启动时间为2013—2014年,因此以2014年为实施年,2014年以前为非试点年份,2014年以后为试点年份。各变量数据来自《中国统计年鉴》《中国能源统计年鉴》以及《IPCC数据库》。表1列出描述性统计结果,从表1可以看出实验组(试点省份)城市化率、科技水平、碳生产率均高于对照组(非试点省份),而能源结构、工业化率以及碳排放量均低于对照组。

表1 变量描述性统计

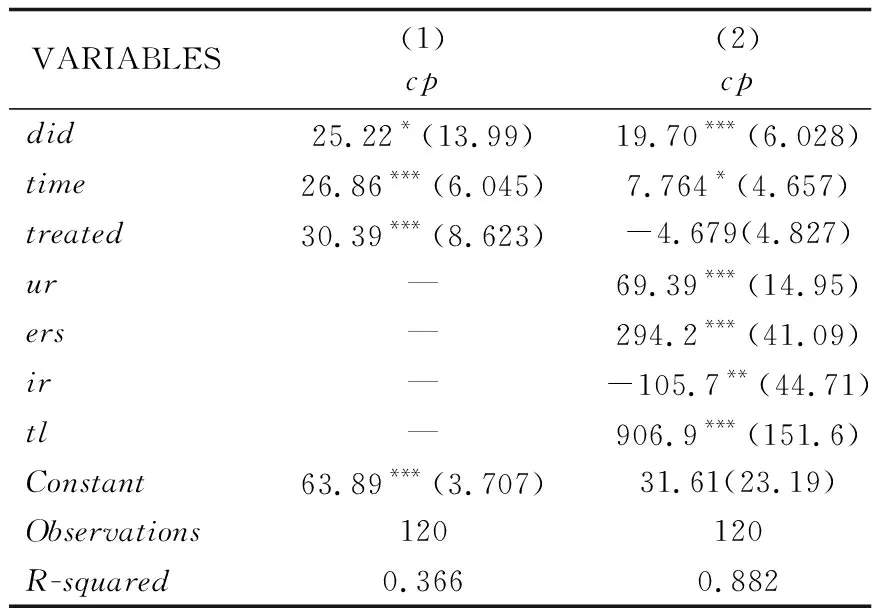

根据模型(1)对2010—2019年12个省份的数据进行回归,控制其他因素的影响,对比政策实施前后实验组与对照组的差异,从而得到碳排放权交易政策的政策效应结果。模型(1)的回归结果如表2中列(1)所示,加入控制变量后,模型(2)的政策效应结果如表2中列(2)所示。

表2 基准回归结果

根据回归结果可以看到模型(1)的did的系数在10%水平下显著为正,这表明实施碳排放权交易政策可以提高碳生产率,平均提高25.22。加入控制变量后,拟合度由0.366提高到0.882,did的系数仍然显著为正,显著度提高到1%,碳排放权交易政策对碳生产率的影响依旧是正向的,平均提高19.70。而在控制变量中,能源结构、科技水平、城市化率和工业化率都对碳生产率产生显著的影响。能源结构、城市化率和科技水平系数都为正,表明其对碳生产率都有积极地正向作用,有利于碳生产率的提高。而工业化率的系数为负,说明工业化率的提高会增大碳排放量从而不利于碳生产率的提高。

无论是否加入控制变量,碳排放权交易政策都对碳生产率有正向的影响,且都在10%和1%的水平下显著,因此说明碳排放权交易政策可有助于提高碳生产率,验证假设。

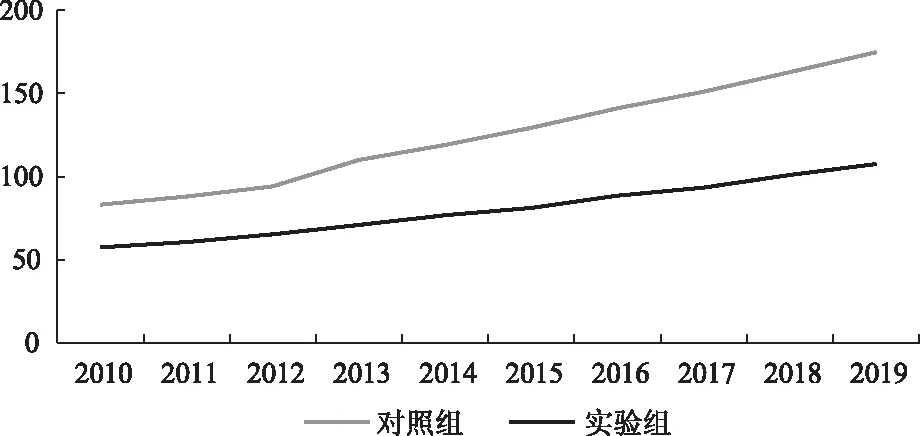

在应用双重差分模型进行实证研究前,需要检验被解释变量(碳生产率)在试点省份和非试点省份两个组别之中的平均值是否于政策干预之前(即2014年之前)有共同的变化趋势。参考姬新龙等做法[7],作出图1折线图。在政策实施之前,实验组和对照组的碳生产率的趋势相似,并没有随着时间推移变化。该结果表明,采用DID方法进行政策效果检验,是满足平行趋势假设的前提的。

图1 实验组与对照组碳生产率平行趋势图

为了检验政策随着时间推移的动态效应,加入2014—2019年的虚拟变量,具体模型设定如模型(3)所示:

(3)

表3 动态效应检验

上述研究表明碳排放权交易政策能有助于提升碳生产率,为了确保研究结果的可靠性,由此进行稳健性检验。

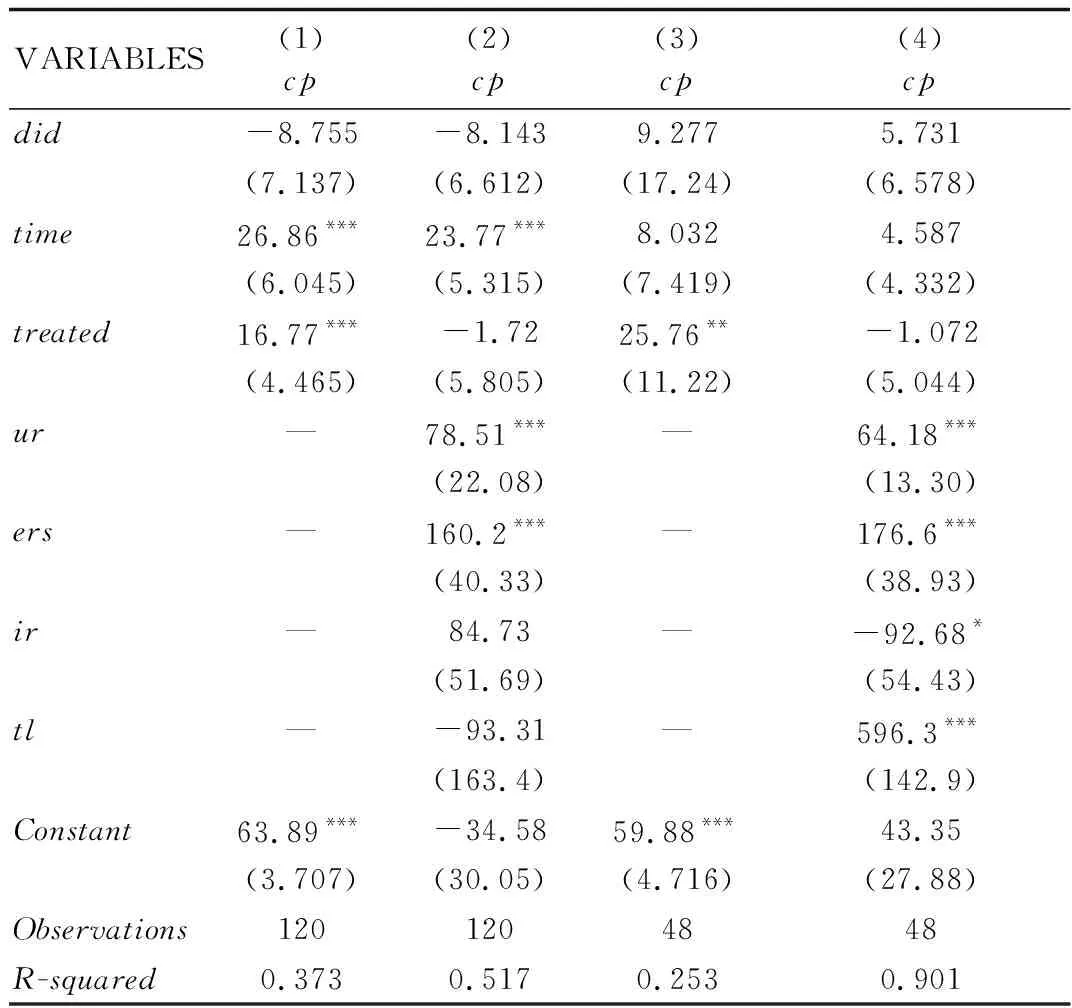

实际上,除了碳排放权交易政策,其他一些因素或者外部冲击也可能使碳生产率产生差异,而这种差异有可能不是因为碳排放权交易政策引起的,从而影响前后的结果。因此分两步进行稳健性检验:首先,假设政策实施年份提前为2012年,此时对实验组与对照组按照上述基础模型与完整模型进行回归,看回归结果是否显著,计算结果如表4所示。由表4第(3)列和第(4)列可以看出,第(3)列为基础模型即不加控制变量得到的回归模型,第(4)列为完整模型即加入控制变量得到的回归结果。其次,进行反事实检验,随机选取其他6个已知非试点省份作为实验组,构建一个假的虚拟变量进行回归,如果回归结果依然显著为正,说明碳生产率的提高是由其他因素影响的,而不是碳排放权交易政策的影响。反之表明上述结果是可信的,结果见表4第(1)和第(2)列。

表4 稳健性检验

根据结果显示,可以得出,无论是改变政策发生时间还是更换实验组得到假的虚拟变量,交互项系数均不显著。所以认为碳排放权交易政策有助于提高碳生产率这一结果是稳健的。

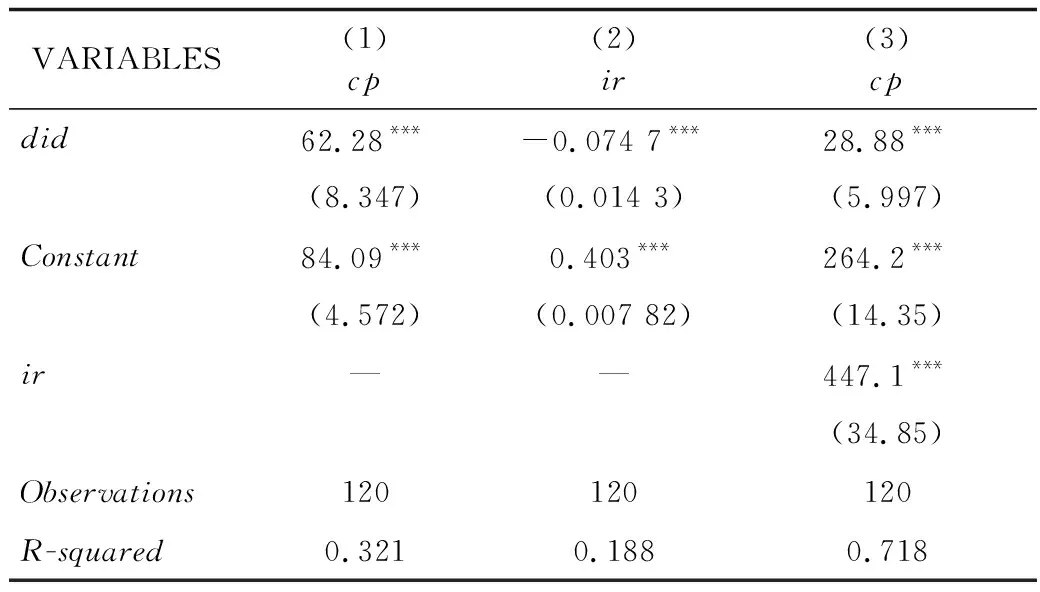

根据上文回归结果可知,碳排放权交易政策实现了碳生产率的提高,且这种提高是持续的且稳定的。那么碳排放权交易政策是通过什么实现碳生产率的提高呢?由于碳排放主要来自生产过程中的能源消耗,企业要通过降低能耗从而实现碳减排,最先淘汰的就是高耗能产业。牛鸿蕾等研究发现中国工业结构调整对碳排放总体呈现较强的关联效应[8],故文中以工业化率作为中介变量,通过中介模型检验假设2。

对中介效应的分析可分为3个步骤:首先,看碳排放权交易政策对碳生产率的影响,回归系数设为a,结果如表5列(1)所示;

其次,对中介变量和碳排放权交易政策虚拟变量进行回归,回归系数设为b,结果如表5列(2)所示;

最后,将中介变量、碳生产率和碳排放权交易政策虚拟变量同时进行回归,回归系数设为c,结果如表5列(3)所示。系数a、系数b和系数c同时显著,说明碳排放权交易政策通过影响中介变量提高碳生产率。

回归结果如表5所示,第(1)列表明,碳排放权交易政策对碳生产率有显著正向影响,与前文结果一致。第(2)列回归结果系数在1%水平下为负,表明碳排放权交易政策对中介变量有显著负向影响。第(3)列did回归结果系数依然显著为正,但回归系数可以看到明显减少,这说明产业结构这一中介效应成立。因此假设2即碳排放权交易政策通过调整产业结构(降低工业化率)从而提高碳生产率成立。

表5 中介效应检验

把6个试点省和与之地理位置、经济结构相似的6个非试点省分别作为实验组和对照组,根据2010—2019年的数据,运用双重差分模型研究碳排放权交易政策对碳生产率的影响。研究结果表明,碳排放权交易政策对碳生产率具有显著的正向作用,即碳排放权交易政策有助于提高碳生产率;

根据中介效应回归结果的显示,碳排放权交易政策的实施有助于优化产业结构,降低工业化率,继而实现碳生产率的提高。

碳排放权交易政策的实施不仅有利于碳生产率的提升,同时还有助于倒逼企业进行产业结构的升级改造,进一步优化产业结构,应尽快推进全国碳排放权交易政策的实施,发挥市场工具的调节作用助推高质量发展,促进碳达峰和碳中和目标的落实。

猜你喜欢生产率试点交易中国城市土地生产率TOP30决策(2022年7期)2022-08-04跟踪导练(三)4时代英语·高一(2019年1期)2019-03-13外资来源地与企业生产率智富时代(2018年1期)2018-03-26外资来源地与企业生产率智富时代(2018年1期)2018-03-26大宗交易榜中榜股市动态分析(2016年22期)2016-12-27大宗交易榜中榜股市动态分析(2016年23期)2016-12-27关于机床生产率设计的探讨中国市场(2016年45期)2016-05-17固废试点“扩容”再生资源或将纳入其中中国资源综合利用(2016年5期)2016-02-03省级医改试点的成绩单中国卫生(2015年12期)2015-11-10大宗交易股市动态分析(2015年13期)2015-09-10版权所有:上派范文网 2010-2024 未经授权禁止复制或建立镜像[上派范文网]所有资源完全免费共享

Powered by 上派范文网 © All Rights Reserved.。沪ICP备12033476号-1