张正佳 杨海成 田亚军 刘洪义 吴建寨 沈 辰*

(1中国农业科学院农业信息研究所/农业农村部农业大数据重点实验室,北京 100081;

2农业农村部农业贸易促进中心,北京 100125;

3德州市不动产登记中心,山东德州 253000)

饲料产业与种植业、畜牧业高度关联,对发展现代养殖、推进农业现代化建设具有重要意义。近年来,我国饲料产业不断发展壮大,有力支撑了种植业和畜牧业的持续发展,在推动国内食品消费升级和保障粮食安全中发挥了重要作用。在饲料产业链中,饲料原料来源于种植业,饲料产品服务于畜牧业,饲料价格变化影响到原料相关作物、饲料产品及畜牧产品的市场运行,因而受到广泛关注[1]。本文在总结我国饲料产业发展现状的基础上,梳理饲料与上下游产业的相互关联,基于监测数据实证分析饲料价格与相关产品的传导规律,进而提出针对性建议。

20世纪70年代,伴随着改革开放的浪潮,正大集团等外资饲料企业进入中国市场,带动了我国饲料产业兴起。进入21世纪后,城乡居民对肉蛋奶等畜产品的消费需求不断增加,畜禽养殖规模化水平不断提升,饲料工业持续快速发展。2020年,我国饲料产量超过美国,成为全球最大的饲料生产国。

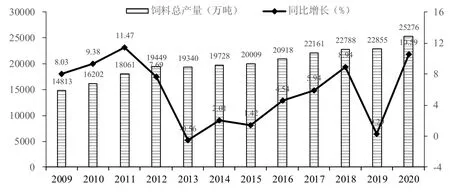

据中国饲料工业协会统计,2009—2020年,我国饲料产量从1.48亿吨增至2.53亿吨,除2013年因H7N9流感、2019年因生猪产能下滑外,饲料产量均保持平稳增长,年均增长5.0%。从产品结构来看,低品质的混合饲料基本退出市场,形成了以高品质的配合饲料为主、浓缩饲料和添加剂预混合饲料为辅的饲料产品结构。2009—2020年,配合饲料占比不断提高,占总产量比重由77.9%增长至91.3%,浓缩饲料和添加剂预混合饲料占比略有下降,分别由18.2%、4.0%下降至6.0%、2.4%(图1)。

图1 2009—2020年我国饲料总产量及同比增长

我国饲料生产主要集中在黄淮海地区、两广地区和华中地区。根据中国饲料工业统计年鉴数据,2020年山东、辽宁、河北、江苏、河南等(黄淮海地区)省饲料产量合计超9 800万吨,占全国饲料产量比例近40%;

广东、广西饲料产量合计超4 500万吨,占全国饲料产量比例约18%;

湖北、湖南饲料产量合计超2 000万吨,占全国饲料产量比例超8%。产量排名前10位的省份中,6个省份位于沿海地区,占全国产量的60%。从近10年饲料产业区域变化看,生产有向主产省份集中的趋势。2009—2020年,产量排名前5位的省份(山东、广东、辽宁、广西、江苏)饲料产量占比由38.4%增至46.9%,提高了8.5个百分点。

近年来,国内饲料生产逐渐趋于集约化和规模化。据统计,2020年我国10万吨以上规模的饲料生产企业949家,较2009年增加700家,增长近4倍;

百万吨以上规模的饲料企业33家,较2009年增加15家,增长约2倍;

千万吨以上的饲料企业达到3家。近年来,更是涌现出新希望、通威等一批在国内外影响力较强的一体化或多元化集团企业,逐步实现现代企业的历史性跨越[2]。以新希望集团为例,该集团2020年饲料产量近3 000万吨,超过泰国正大集团,跃居全球第1位,成为全球500强的顶尖饲料企业。

随着国内饲料产量持续较快增长,对饲料原料的需求也相应增加,大豆、鱼粉等蛋白质原料的进口依存度依然居高不下,同时也带动了玉米等谷实类能量饲料进口增加。据海关统计,2020年我国大豆进口量为1.0亿吨,较2009年增长135.8%,进口依存度达到84.8%,其中,进口大豆的80%用于加工豆粕。2020年,我国饲料用鱼粉173.6万吨,较2009年增长18.3万吨,但国内鱼粉产量仅由58.8万吨增至70.8万吨,鱼粉对外依存度接近60%。2009—2020年,我国玉米进口规模不断扩大,玉米进口量由8.5万吨增至1 129.4万吨,增长超130倍,成为世界第一大玉米进口国[3]。

饲料产业连接种植、养殖业,联动国内国际粮食、畜牧产品贸易[4]。上游关系着玉米、大豆等多种粮食生产和贸易,下游关系着肉蛋奶等畜禽产品养殖成本(图2),其价格波动将带来原料配比和养殖投入变化,影响到上下游市场供需[5]。

图2 饲料产业链关系示意图

饲料成分多样,配方复杂,包括玉米、豆粕、麸皮、鱼粉及添加剂等多种原料。其中,玉米、大豆是主要的谷物来源。尽管不同养殖品种、不同生长阶段饲料配方有所差异,但玉米在生猪、肉鸡、肉鸭等多种动物饲料中均占有较大比例,其占比大体在45%~65%之间,是最为主要的饲料原料之一。除玉米外,大豆提油后的副产品豆粕在饲料原料中也占有较高比例,占比大体在15%~30%之间(见表1)。作为饲料生产的主要原料,玉米、大豆生产供给和价格走势不可避免地将影响到饲料生产。同时,饲料的消费需求和价格波动也将影响玉米、大豆等农产品的市场运行,并体现在其价格走势中。

表1 生猪、肉鸡和肉鸭主要饲料原料配比 (%)

随着我国居民收入水平不断提高和食品消费结构升级,居民对肉、蛋、奶等畜产品的消费需求明显增加。尽管近年来养殖中饲料支出在成本中的占比有所下降,但在生猪、肉鸡等主要畜禽养殖成本中占比仍然达到35%、68%。作为养殖成本的主要构成,饲料价格上涨或下跌对于畜产品市场价格具有一定联动影响。畜产品的供需变动也决定着饲料市场消费需求,并间接影响到饲料价格乃至玉米、大豆等饲料原料需求及价格。2019—2020年,国内生猪价格持续高位运行,零售价格由21.16元/kg涨至33.93元/kg,生猪养殖企业纷纷扩群增产,带动饲料需求增加,育肥猪配合饲料价格也由3.03元/kg增至3.21元/kg。

结合我国饲料生产与原料来源的实际情况,选取国内玉米价格pmaize、进口大豆价格psoybean作为饲料上游产品代表,活猪价格phog作为下游产品代表,分析饲料价格pfeed与上述产品价格传导关系,数据时间跨度为2009年1月至2020年12月共144个月。

采用ADF检验对各价格时间序列进行平稳性检验。ADF检验的原假设是被检验序列中存在单位根,即该序列为非平稳序列。检验结果如表2所示,pmaize、psoybean、pfeed的ADF统计量均大于10%显著水平下的临界值,未拒绝原假设,为非平稳序列。对序列进行一阶差分,并对差分序列进行ADF检验。差分后序列的ADF统计量均小于10%显著水平下的临界值,表明差分后序列不存在单位根,为平稳序列。pmaize、psoybean、pfeed均为1阶单整序列,满足协整检验的基本条件。

表2 pmaize、psoybean、pfeed的ADF检验结果

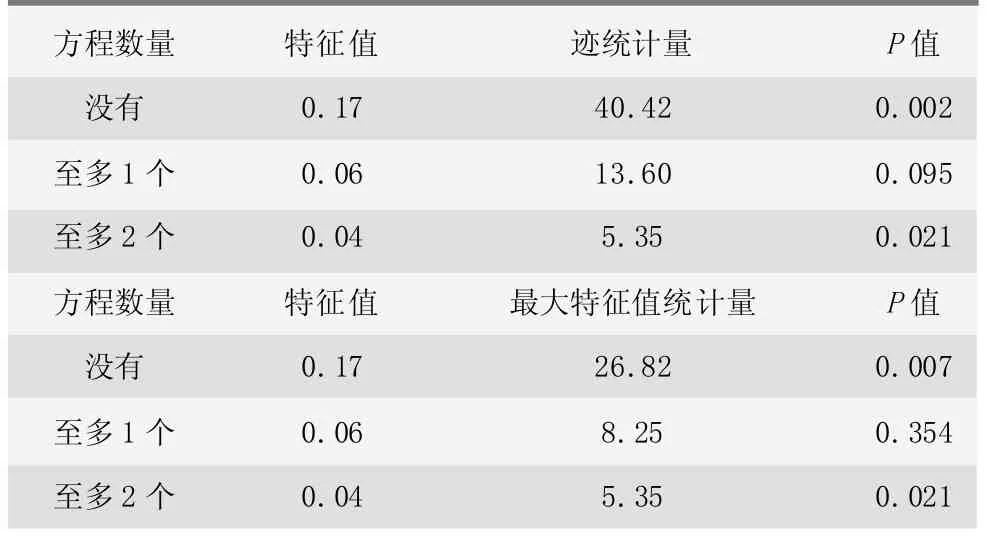

采用Johansen协整检验考察价格序列间是否存在长期均衡关系。Johansen协整检验基于向量自回归模型(Vector Autoregression Models,VAR model),通过迹统计量(Trace)和最大特征值统计量(Max)与临界值比较,判断是否存在长期均衡关系。构建VAR模型时,依据AIC准则判断出最优滞后期为3期,构建VAR(3)模型,并进行Johansen协整检验(见表3)。

表3 pmaize、psoybean、pfeed的Johansen协整检验结果

pmaize、psoybean、pfeed的协整检验结果表明,当原假设为“没有协整关系”时,迹统计量、最大特征根统计量的P值均小于0.1,拒绝原假设,可以判断国内玉米价格、进口大豆价格和饲料价格存在长期均衡关系;

当原假设为“至多1个协整关系”时,迹统计量的P值为0.095,同样小于0.1,拒绝原假设,最大特征根统计量P值为0.354,未能拒绝原假设,可以判断各价格之间至少存在1个长期均衡关系。进一步通过Granger因果检验,可以分析出饲料产业与上游产业的价格传导关系,仍然选择VAR(3)模型进行检验,检验结果如表4所示。

表4 pmaize、psoybean、pfeed的Granger因果关系检验结果

Granger因果关系检验结果表明,在10%的显著水平下,原假设“国内玉米价格不是饲料价格的Granger原因”“进口大豆价格不是饲料价格的Granger原因”相对应的F统计量(分别为3.70、6.22)大于临界值,相应P值分别为0.027、0.003,拒绝了原假设,表明国内玉米价格、进口大豆价格是引起饲料价格波动的原因。而原假设“饲料价格不是国内玉米价格的Granger原因”“饲料价格不是进口大豆价格的Granger原因”相对应的F统计量(分别为1.51、1.04)小于临界值,相应P值分别为0.225、0.355,未能拒绝原假设,表明饲料价格并不表现为国内玉米价格、进口大豆价格波动的原因。此外,从国内玉米价格和进口大豆价格的Granger因果关系检验结果看,进口大豆价格表现为国内玉米价格的Granger原因,但国内玉米价格并不表现为进口大豆价格波动的原因。综合来看,作为原料的玉米、大豆价格波动表现为饲料价格波动的原因,但饲料价格并不表现为原料价格波动的原因,价格传导表现出由上游(原料价格)向下游(饲料价格)单向传导的特征。

同样对pfeed、phog进行ADF检验。检验结果如表5所示,pfeed、phog的ADF统计量均大于10%显著水平下的临界值,未拒绝原假设,故价格序列为非平稳序列。一阶差分后序列的ADF统计量均小于10%显著水平下的临界值,拒绝原假设,故差分后的序列为平稳序列。pfeed、phog均为1阶单整序列,满足协整检验的基本条件。

表5 pfeed、phog的ADF检验结果

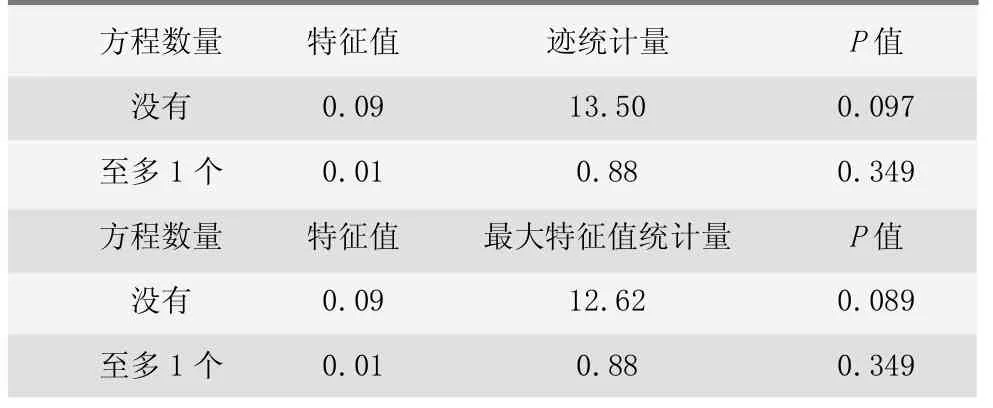

为分析pfeed、phog之间的长期均衡关系,构建pfeed、phog的VAR模型。根据AIC准则判断VAR模型的最优滞后期为7期,构建VAR(7)模型,并进行Johansen协整检验(见表6)。

表6 pfeed、phog的Johansen协整检验结果

pfeed、phog的Johansen协整检验结果表明,当原假设为“没有协整关系”时,迹统计量、最大特征根统计量的临界概率值分别为0.097、0.089,P值均小于0.1,拒绝原假设,由此可以判断饲料价格和活猪价格之间存在长期均衡关系;

当原假设为“至多1个协整关系”时,迹统计量、最大特征根统计量的临界概率值均为0.349,P值大于0.1,可以判断出2个价格之间仅存在1个协整关系。进一步采用Granger因果关系检验来判断饲料产业和下游产业间的价格传导关系,选择在VAR(7)模型的基础上进行检验(见表7)。

表7 pfeed、phog的Granger因果关系检验结果

Granger因果关系检验结果表明,在10%的显著水平下,原假设“饲料价格不是活猪价格的Granger原因”相应的F统计量(为1.68)小于临界值,相应P值为0.132,未能拒绝原假设,即饲料价格不是引起活猪价格波动的原因;

原假设“活猪价格不是饲料价格的Granger原因”相应的F统计量(为2.43)大于临界值,相应P值为0.030,拒绝原假设,即活猪价格是引起饲料价格波动的原因。综合来看,活猪价格波动表现为饲料价格波动的原因,但饲料价格并不表现为畜产品价格波动的原因,价格传导表现为由下游(活猪价格)向上游(饲料价格)的单向传导特征。

本文通过Johansen协整检验和Granger因果关系检验分析了国内玉米价格、进口大豆价格、活猪价格和饲料价格之间的动态关系,主要得出以下结论:一是饲料价格与上游国内玉米价格、进口大豆价格之间至少存在一种长期均衡关系,与下游活猪价格间仅存在一种长期均衡关系。二是饲料价格在价格传导中主要表现为被动传导的一方,国内玉米价格、进口大豆价格与活猪价格均表现为饲料价格波动的原因,但饲料价格并不表现为国内玉米价格、进口大豆价格(上游原料价格)和活猪价格(下游畜牧产品)波动的原因。

基于上述分析,提出如下3点建议。一是进一步加强国内外饲料原料市场信息监测、分析和预警,针对玉米、大豆等主要饲料原料,构建涉及生产、加工、零售、贸易等环节的监测体系,确保国内饲料生产稳定;

主动、及时发布肉禽产品等市场信息,将市场供需变化、价格预期以及产业政策等有效准确传递给养殖户,指导养殖户科学安排养殖。二是进一步支持饲料企业加强技术研发,走“科技兴饲”之路,推动葵花籽粕、菜籽粕、花生粕等豆粕替代品的研发,优化现有配方结构,降低饲料对玉米、豆粕的依赖程度。三是推动饲料工业纵向发展,促进饲料加工向生产、销售等环节延伸,通过消费订单进行有计划批量的生产,推动饲料生产销售一体化,促进上中下游产业协调发展,提高行业竞争力[6]。

版权所有:上派范文网 2010-2024 未经授权禁止复制或建立镜像[上派范文网]所有资源完全免费共享

Powered by 上派范文网 © All Rights Reserved.。沪ICP备12033476号-1